保险行业市场现状

1、保险行业运营现状

近五年来,保险股大幅跑赢沪深 300 指数。保险 II 指数五年年化增长 29.5%, 大幅跑赢沪深 300 年化 11.3%的指数上涨。保险板块大幅跑赢大盘的背后是行业的高成长性且盈利模式逐步改善的反馈。保险行业从投资理财型保险的大幅扩张推动行业总资产,净资产的增长,到转型保障型产品,依靠死差、费差稳定提高行业利润和价值的盈利模式,股价反应了行业业绩估值的双重提升。

近五年保险指数与可比沪深 300 指数

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国保险行业市场需求预测及投资前景分析报告》

2018 年保险指数与可比沪深 300 指数

资料来源:公开资料整理

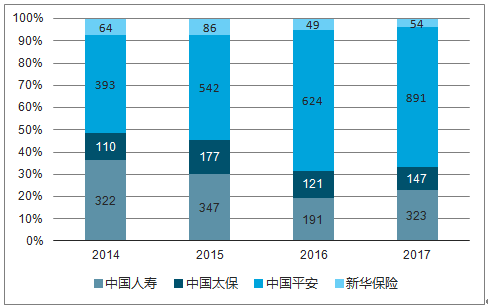

四家上市险企的净利润保持高速增长。 2017 年,中国人寿、中国太保、中国平安和新华保险四家 A 股上市公司累计实现营业收入 20,080 亿元,同比增长 20%, 累计实现归母净利润 1,414 亿元,同比增长 43%, 主要原因是收入端的保费收入大幅增长。 2018 年一季度, 在 750 天移动平均国债收益率上行和续期保费稳定增长的情况下, 四家上市公司的净利润继续大幅增长,平均同比增速高达 65%。

四家 A 股上市公司年度累计营业收入(亿元)

资料来源:公开资料整理

四家 A 股上市公司年度累计归母净利润(亿元)

资料来源:公开资料整理

四家 A 股上市公司一季度累计归母净利润(亿元)

资料来源:公开资料整理

保险行业负债端最重要的组成部分为产品的设计和销售渠道的拓展,因此对于保险行业而言,行业变革模式也以保险产品结构的变革和销售渠道的变革为主导。

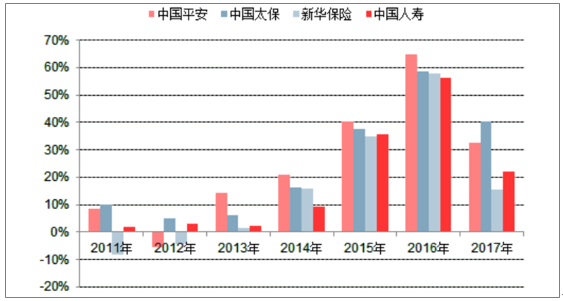

保险公司从 2011 年起大幅降低对银保渠道的依赖, 2011, 2012 两年上市险企处于销售渠道开始转型的初期,新业务价值全年表现低迷。 2012 年,中国平安,中国太保,新华保险,中国人寿的新业务价值同比增速分别为-5%, 5%, -4%, 3%,均处于增速低迷阶段。

A 股上市险企新业务价值同比增速

资料来源:公开资料整理

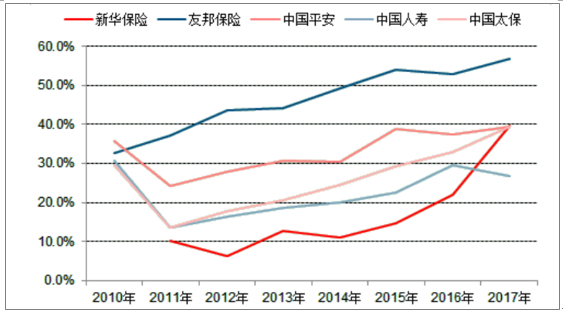

截至2017 年底,中国平安,中国太保,新华保险的代理人渠道新单保费占总新单保费的比例上升至 85.1%, 90%,78.2%。 2017 年,中国平安,中国太保,新华保险的长期保障型产品新单保费占总新单保费的比例分别为 31.2%, 41.7%, 35%,新业务价值率逐步提升。

从 2011 年至 2017 年底,中国平安,中国太保,新华保险和中国人寿的新业务价值率提升的幅度分别为 15%,25.8%, 29.5%, 13.2%。

上市险企长期保障型产品占比

资料来源:公开资料整理

上市险企新业务价值率

资料来源:公开资料整理

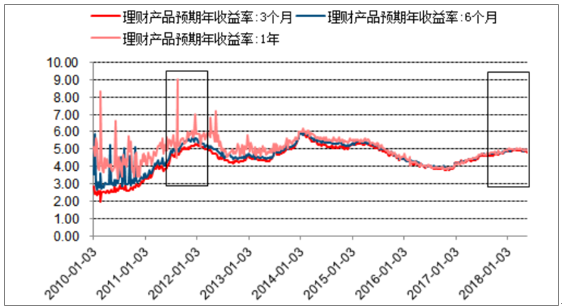

2018 年之前保险公司的“开门红”产品中,首次给付期限为当年或者第二年的产品占比较高。

2018 年 1-5 月新单保费的同比负增长,除了监管对于快速返还储蓄型产品的销售限制之外,行理财产品收益率较高也对储蓄型保险产品的销售形成冲击。

银行理财产品预期收益率(%)

资料来源:公开资料整理

虽然 2018 年在面临 2017 年基数较高,且行业深化转型销售压力较大的情况,新业务价值增速相对承压,但由于新业务价值在内含价值中的占比已经处于相对高位 2018 年保险行业新业务价值增长承压的情况下,内含价值的增长仍然可观。

2、保险行业资产配置及投资收益率分析

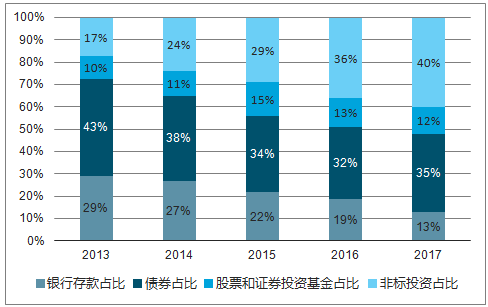

回顾 2018 年上半年,上市险企面临的投资环境是长端国债收益率虽高位下行但收益率仍然可观,股市较年初有小幅的下滑,但是自 2012 年以来,非标类资产的占比不断提升,近 5 年来,非标资产的占比由 17%逐步提升至 40%。随着资管新规的落地,大量的银行优质非标资产将流入市场。

保险行业资产配置结构

资料来源:公开资料整理

在 2018 年一季度,四家上市险企普遍增加了固定收益类资产的配置。 2018Q1 的利率较去年年末有所下滑,但仍保持在相对高位,险企注重长期稳定的收益,在利率较高时愿意加大长期的固收类资产的配置,以保证在将来利率下行时仍可以保证稳定的债息收入。

四家上市公司在 2018Q1 的资产配置变动细节上略有不同。国寿的定期存款较去年年末略有下降,货币资金和投资性房地产较去年年末增加的比重较大,分别增 加 22.2%和33.7%;太保在定期存款和债券投资计划上较去年年末增加的较多,分别增加 10%和 11.5%;平安主要加大长期资产的配置,包括长久期了国债、政策性金融债和长期股权投资,以降低受二级市场股价的波动的影响;新华保险在定期存款在较去年年末增加比重较多,增长 28.3%。

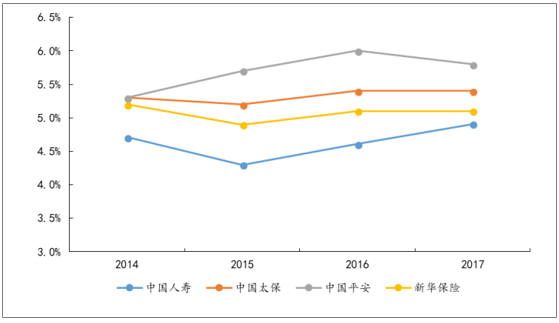

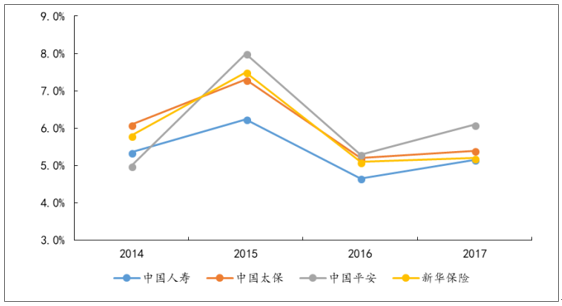

2018 年一季度,受二级市场表现不佳影响, 2018Q1 四家险企上市公司的总投资收益均有所下降。国寿、太保、平安和新华 2018 年一季报中“公允价值变动的损益”分别为-7.35 亿元、 -7.95 亿元、 -47.95 亿元和-1.11 亿元,远不如去年同期,对综合投资收益率造成较大的负面影响。

四家上市险企净投资收益率(%)

资料来源:公开资料整理

四家上市险企总投资收益率(%)

资料来源:公开资料整理

3、保险行业板块“增持”评级

2018 年保险版块基本面与 2011-2012 年较为相似,且因为非标资产的配置占比提升,新业务价值占内含价值比例的提升, 2018 年保险版块的基本面综合来看好于 2011-2012 年。年初至今,因为新单保费的同比负增长及长端国债收益率的下行,导致保险版块年初至今跌幅高达 11.32%

保险板块 P/EV

资料来源:公开资料整理

二、保险市场发展空间分析

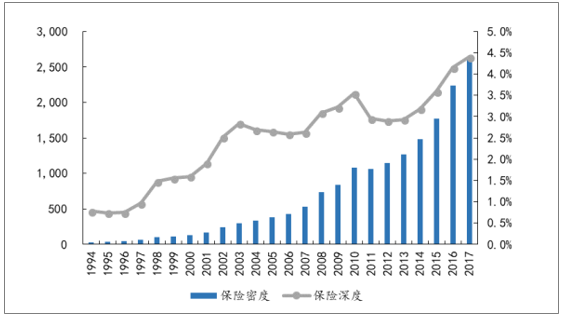

2014 年,国务院发布的《关于加快发展现代保险服务业的若干意见》中,提出保险业 2020 年的发展目标是保险深度达 5%,保险密度达 3500 元。截止到 2017 年年末,我国保险深度为 4.4%,保险密度为 2,632 元(按 2017 年年末汇率计算为405 美元),与国务院的目标仍有一定的差距。要实现 2020 年保险深度 5%的目标,假设 GDP 每年增速为 6.7%,则在 2019 年和 2020 年保费收入平均每年需要增长13.7%。

中国近年来保险密度和保险深度(元, %)

资料来源:公开资料整理

我国的保险深度和保险密度低于全球平均水平, 远不如发达市场。数据显示, 2016 年全球平均保险深度为 6.2%,保险深度为 638 美元;发达市场平均保险深度为 8.0%, 保险密度为 3505 美元;新兴市场平均保险深度为 3.2%,保险密度为 149 美元。目前,中国的保险深度和保险密度已超过新兴市场平均水平,但离全球平均水平还有一定的距离,和发达市场相比还有很大的差距。

随着国家经济的发展和人均收入的提高,保险行业向发达市场的方向发展是必然现象,在未来还有很大的发展空间。保险的内在属性是将大额的风险转化为确定性的小额的支出,这一属性决定了保险会在居民的生活水平达到一定某一阶段时被大量需求,保险行业也会进入高速发展的阶段。当居民的生活水平普遍较低时,居民的主要关注点在于短期的日常生活开销上,而非将有限的支出运用在未来的风险上;当居民的收入和生活水平达到某一水平时,在解决了基本的日常生活开销后仍有一定的额外资金时,就会去思考未来,将额外的资金为未来做准备,保险产品就是其中之一,因为未来可能发生的高额的医疗费或财产上的大额用会直 接降低这些普通居民的生活质量,但每年交的保费作为支出的一部分并不会对他们的生活有本质上的影响。这也是发达国家的保险深度和保险密度普遍高于发展中国家的主要原因。 目前,我国的 GDP 增速仍处于较快的增速, 2017 年 GPD 增速为 6.9%,要远高于发达国家;人均工资上, 2017 年人均工资的增速为 8.9%,也要远高于发达国家。 在国家经济和人均收入均保持快速增长的情况下,保险的需求量会逐渐增加,在保险深度和保险密度均远低于发达市场的情况下,有很大的发展空间。 另外,如前文所述,我国的老龄化日益严峻且短期内难以改善, 这也增加了健康险和年金险的需求量, 同样在需求端给了保险行业发展的空间。

中国与美国 GDP 增速比较(%)

资料来源:公开资料整理