时间序列分析概念与时间序列分解模型

定义:时间序列也称动态序列,是指将某种现象的指标数值按照时间顺序排列而成的数值序列。时间序列分析大致可分成三大部分,分别是描述过去,分线规律和预测未来,本讲将主要介绍时间序列分析中常用的三种模型:季节分解指数平滑方法,ARIMA模型,并将结合SPSS软件对时间序列数据进行建模。

核心:对未来一段时间的数据进行预测。

时间序列数据:

基本概念

两要素:时间要素,数值要素。

区分时期和时点时间序列:

主要看含义是否可以相加eg近十年GDP是相加可得到的并且具有一定的意义,但近十小时温度相加起来并无意义。

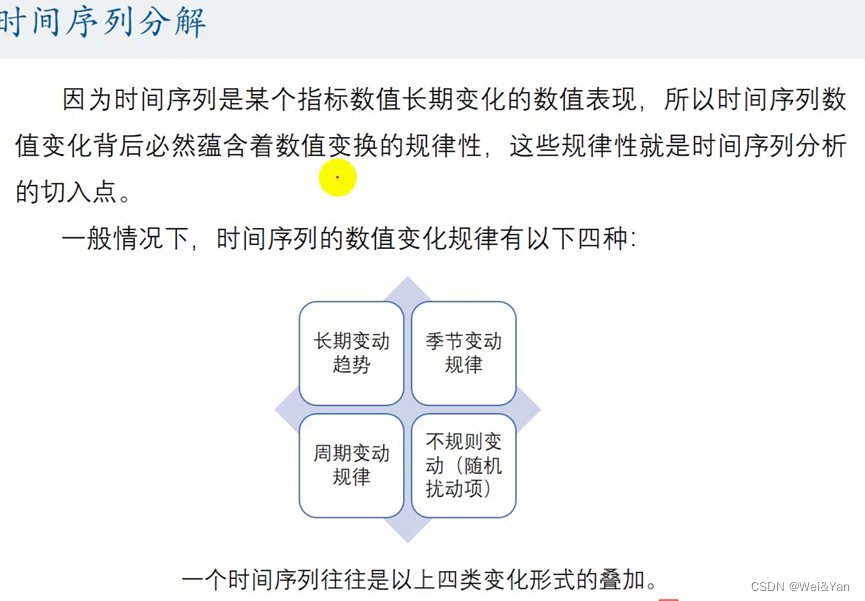

时间序列分解:

相当长一段时间内,指标的趋势。

不可预知和无规律(相当于回归中的扰动项)

四种变动与指标变动关系:

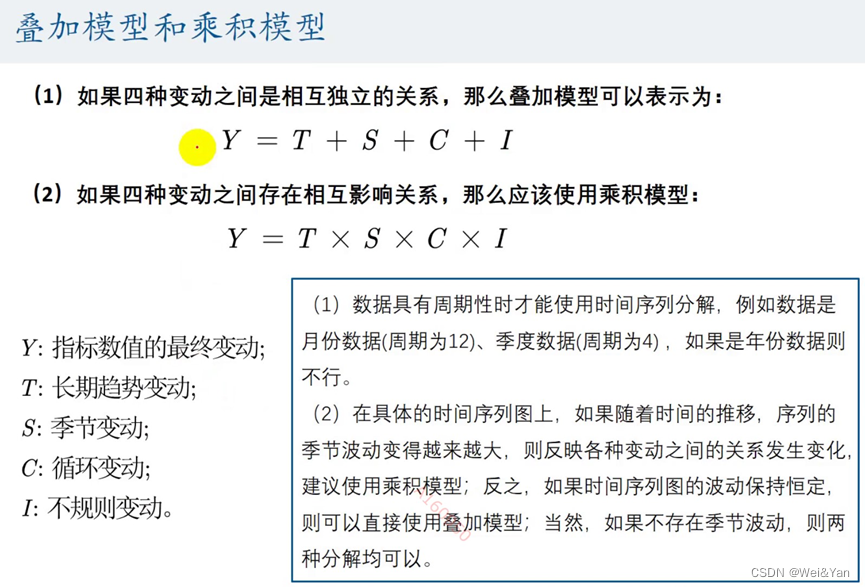

叠加关系&乘积关系

随t推列各种关系变化越大则为成乘积关系,保持恒定则为叠加关系。

例子:

在处理之前先检查是否有缺失值

- 若在开头/结尾直接删除不考虑

- 若在中间需要Spss进行补充:转换-替换缺失值-导入变量。

五种替换缺失值的方法:

Spss操作:

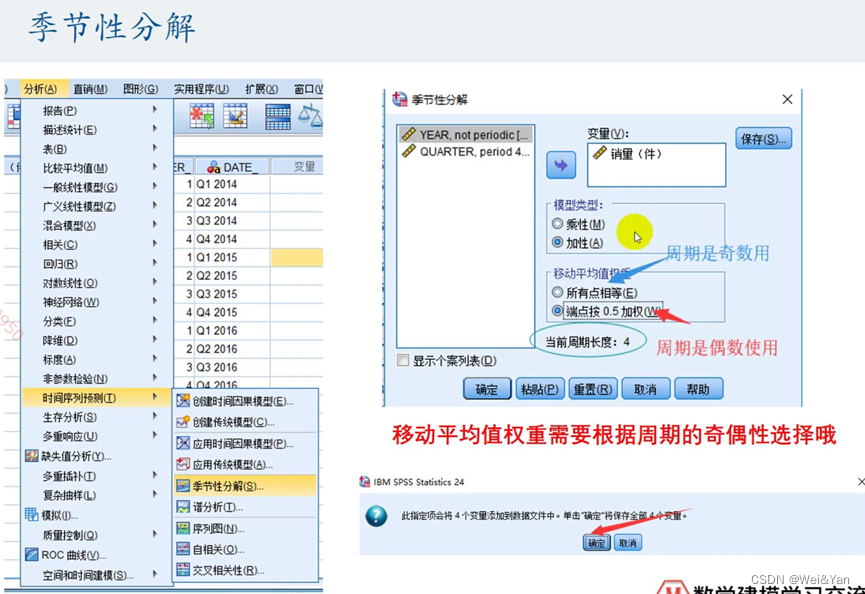

- 定义时间变量,根据自己数据的时间选择适合的时间变量,使得自己的数据更加标准化防止出现误差。

步骤:数据-定义日期和时间-选择合适的个案-将自己数据的第一个时间点填入第一个个案中。

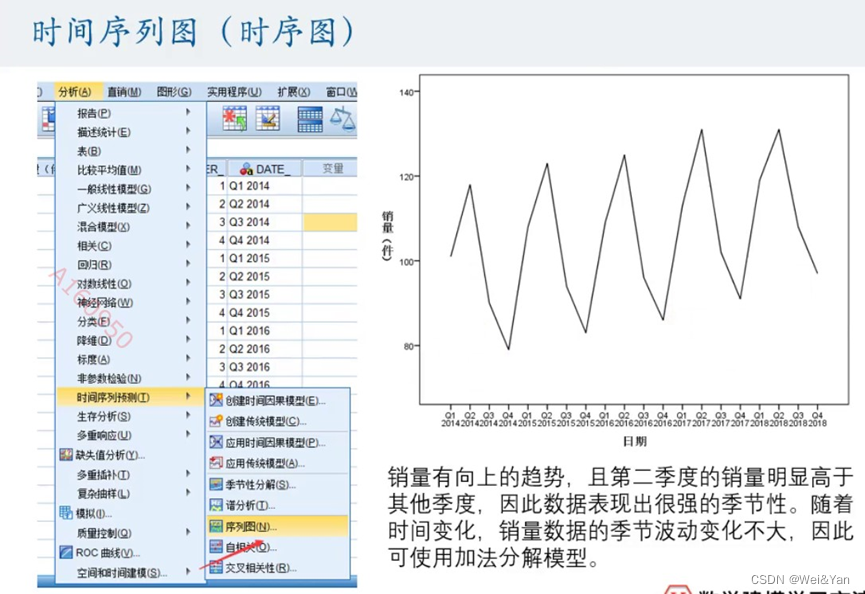

- 时间序列图:

季节性分解:

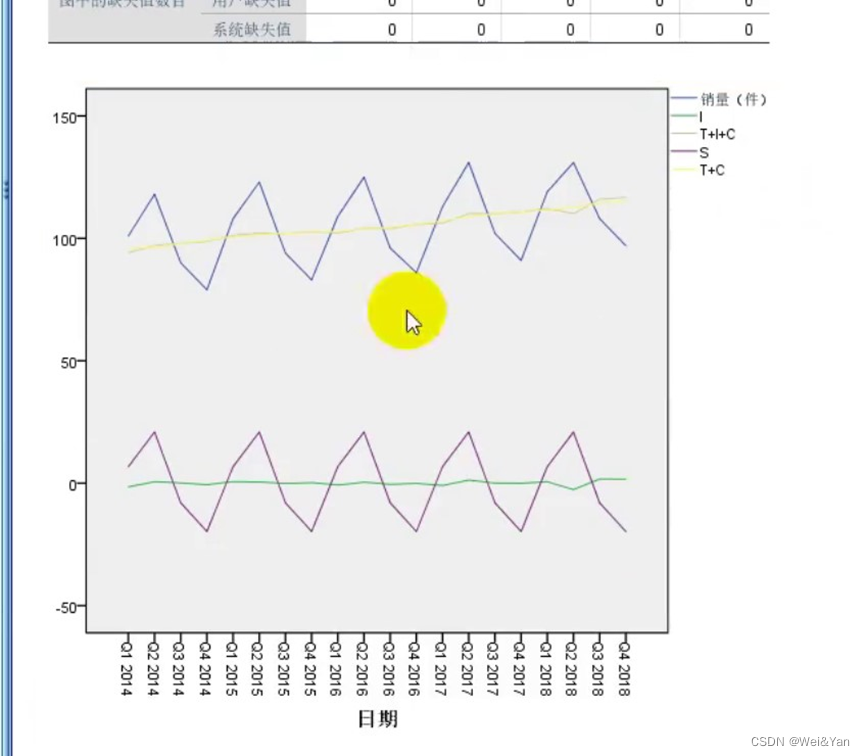

结果解读:

利用Spss生成数据相对应的时间序列图,观察图的趋势和数据指标等。

时间序列分析:

- 建立时间序列模型

这里的建模Spss会告诉我们符合我们数据的模型。但在将此操作之前先将模型进行补充讲解。

指数平滑模型:

(只做一些了解即可)

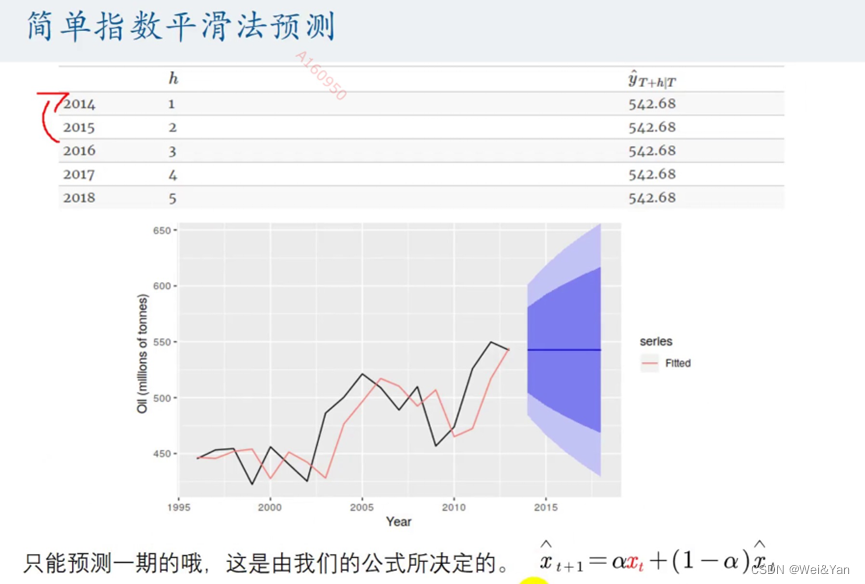

Simple模型:

线性趋势模型:

阻尼趋势模型:

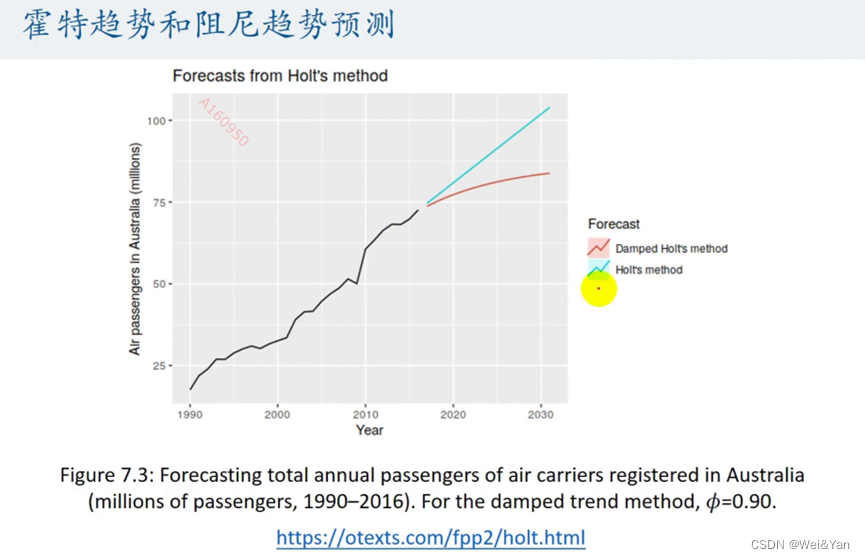

霍特趋势预测和阻尼趋势预测

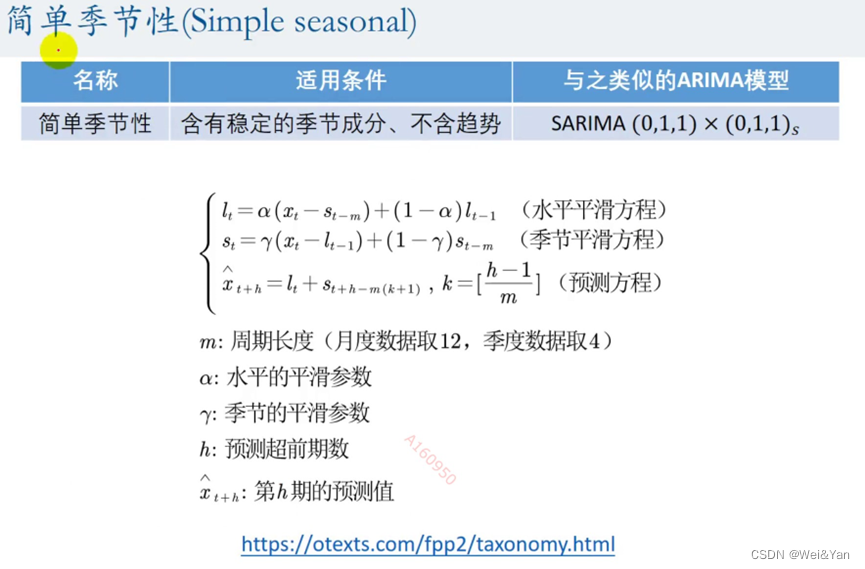

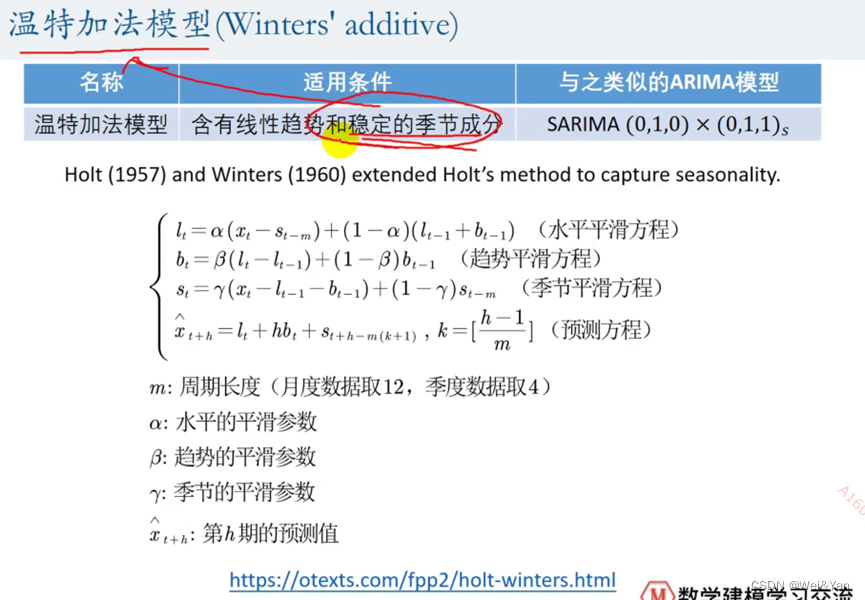

季节性模型:简单季节性&温特季节性(加法/乘法)

简单季节性:

(但是只能预测一期的数据)

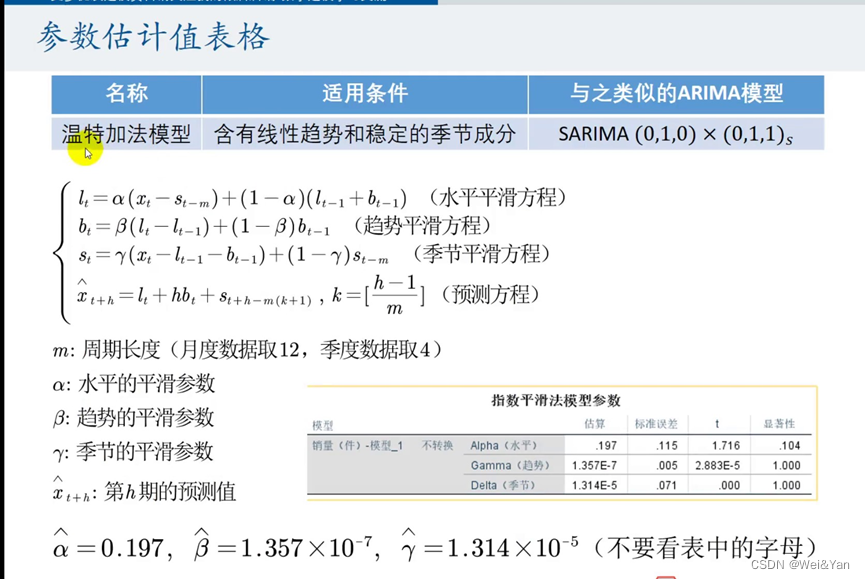

温特加法模型:

温特乘法模型:

温特加法和乘法预测:

时间序列分析的模型Spss应用

模型过于晦涩难懂,又想了解的可以去查阅相关资料也方便自己的理解。

时间序列图形:

前期准备工作:

建模

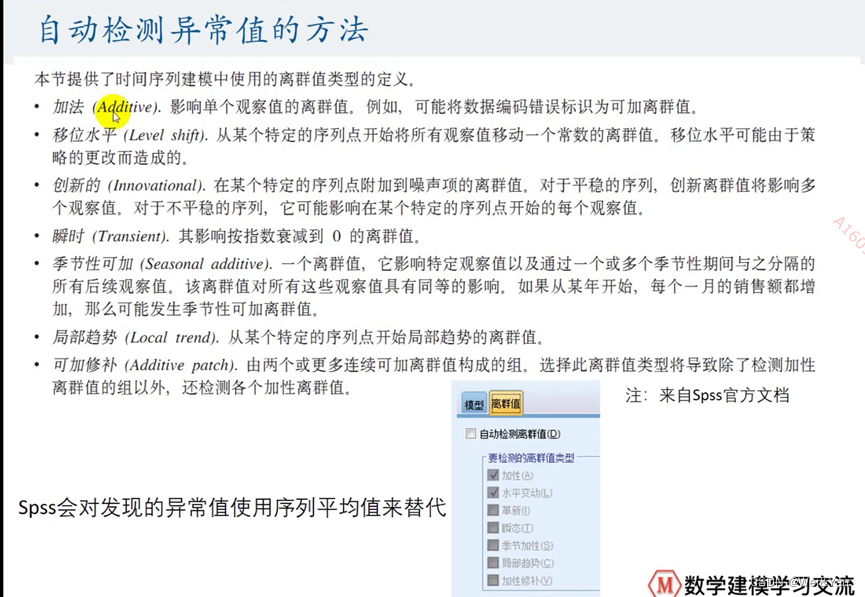

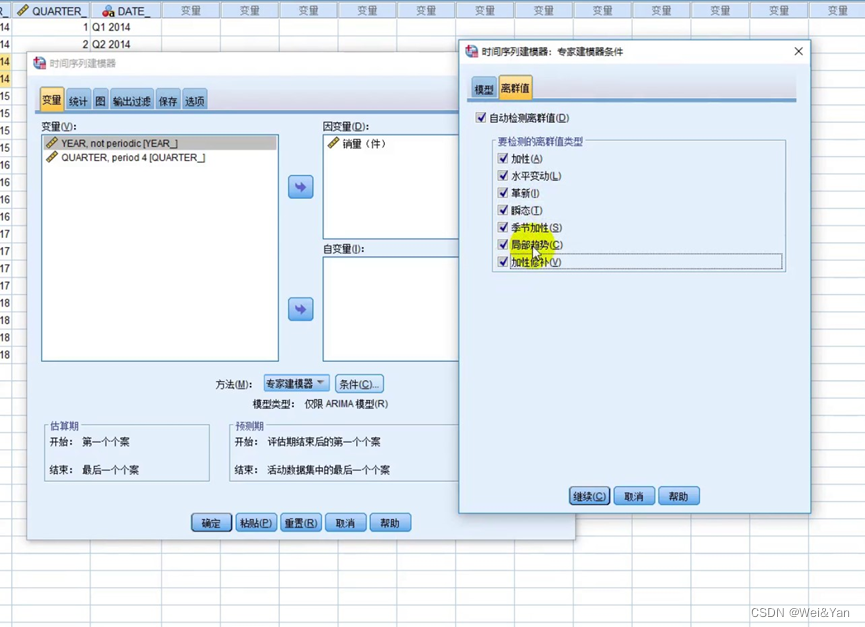

若有离群值可进行自动检测:全部勾选

建立模型:

在保存中我们可以选择预测的年份

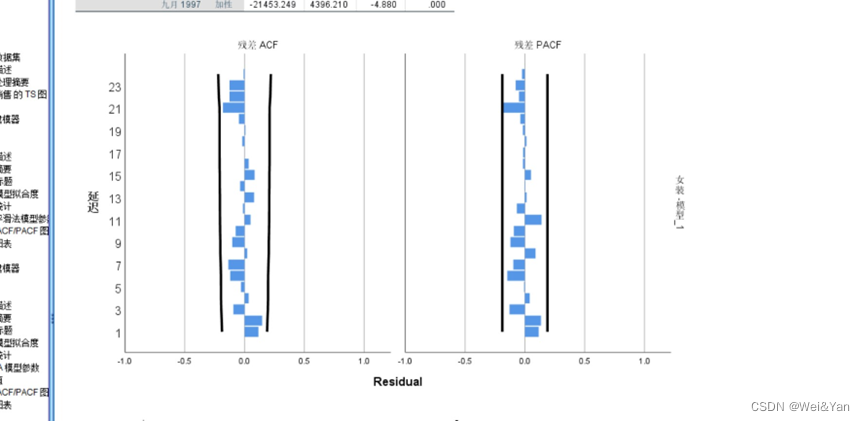

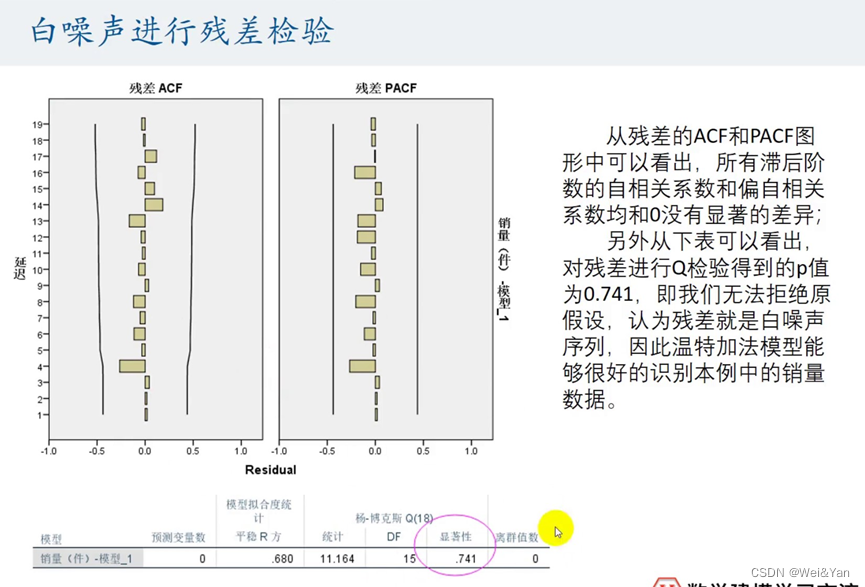

白噪声进行残差检验

参数估计值表格:Spss给出我们什么模型我们就把其方程,参数写上去。

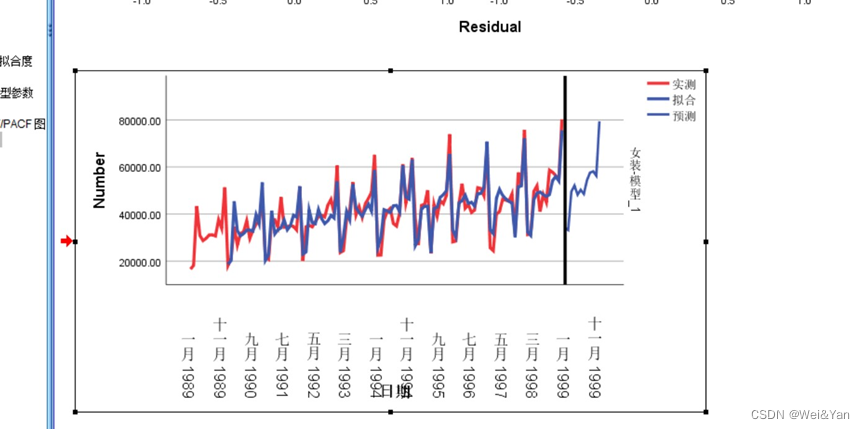

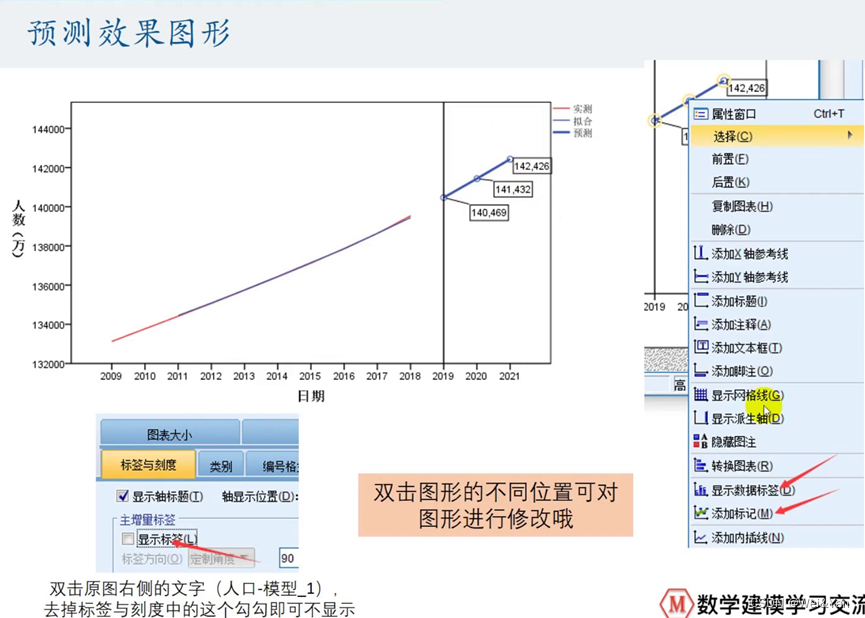

预测的结果和效果图

预测结果:

- 将已有的数字置信区间清楚,只保留要预测的。

- 分析-时间序列预测-序列图-自变量x+预测x的置信区间导入。

案例二人口预测:

操作步骤1.定义事件

2画出时间时间序列图

- 根据spss所给模型创建传统模型 。分析-时间序列预测-创建传统模型(指甲因变量)

得到的预测图想要添加坐标点:双击编辑—线-右击-添加标记。

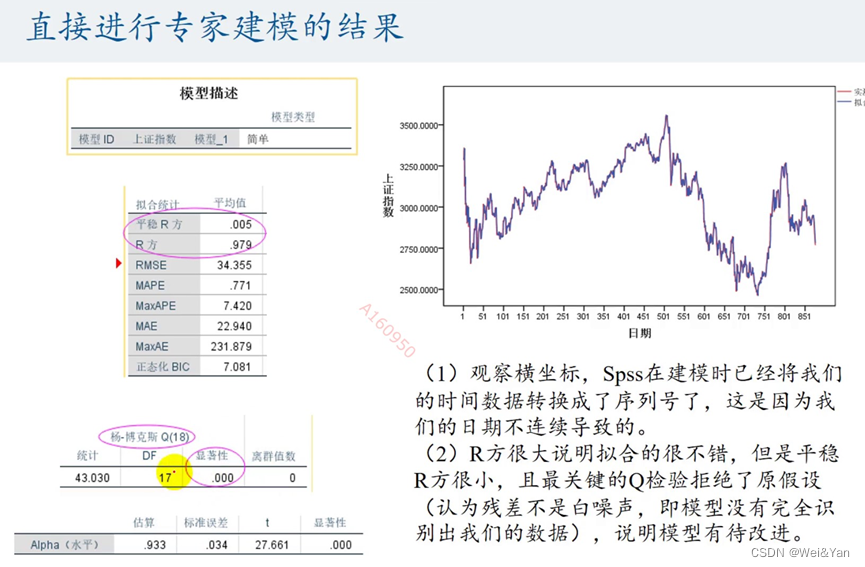

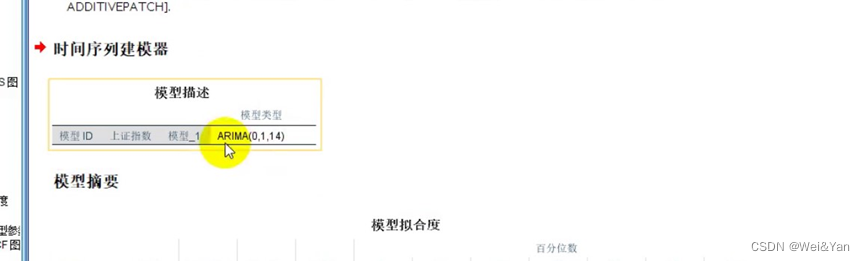

案例上证指数

发现是简单季节性模型,由于只能预测一期不符合数据的理想预测,可能存在离群值,需要进行离群值的检验。

剔除离群值后模型发生改变:

数据也发生了改变:

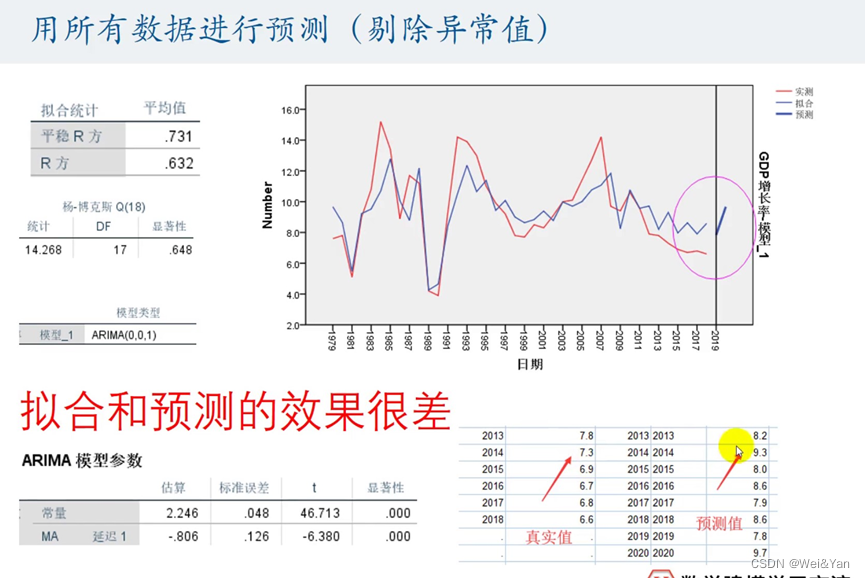

案例GDP增长

预测中的两要,两不要:

要结合背景,要合理假设。

不要硬套模型,不要不做解释。

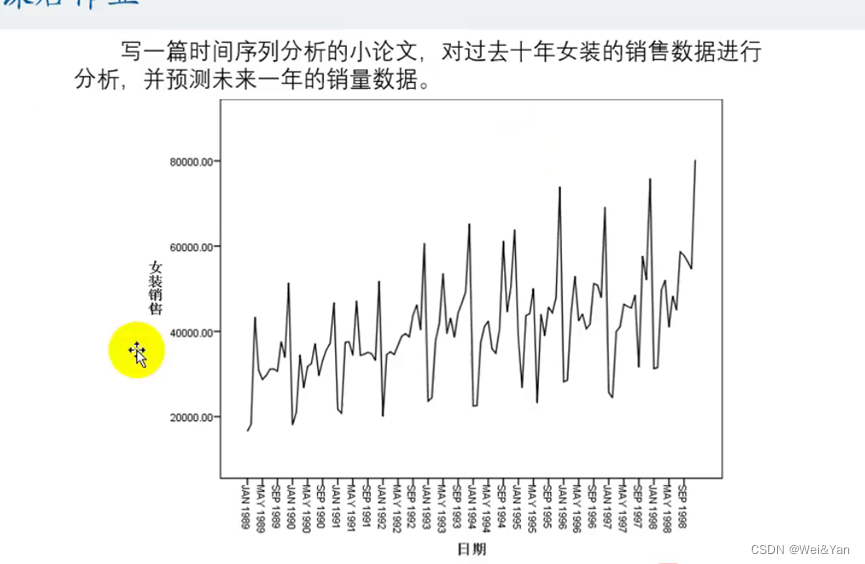

课后作业:

博主的预测值是检测了离散值之后的图形,但发现与不检测并没有什么区别。