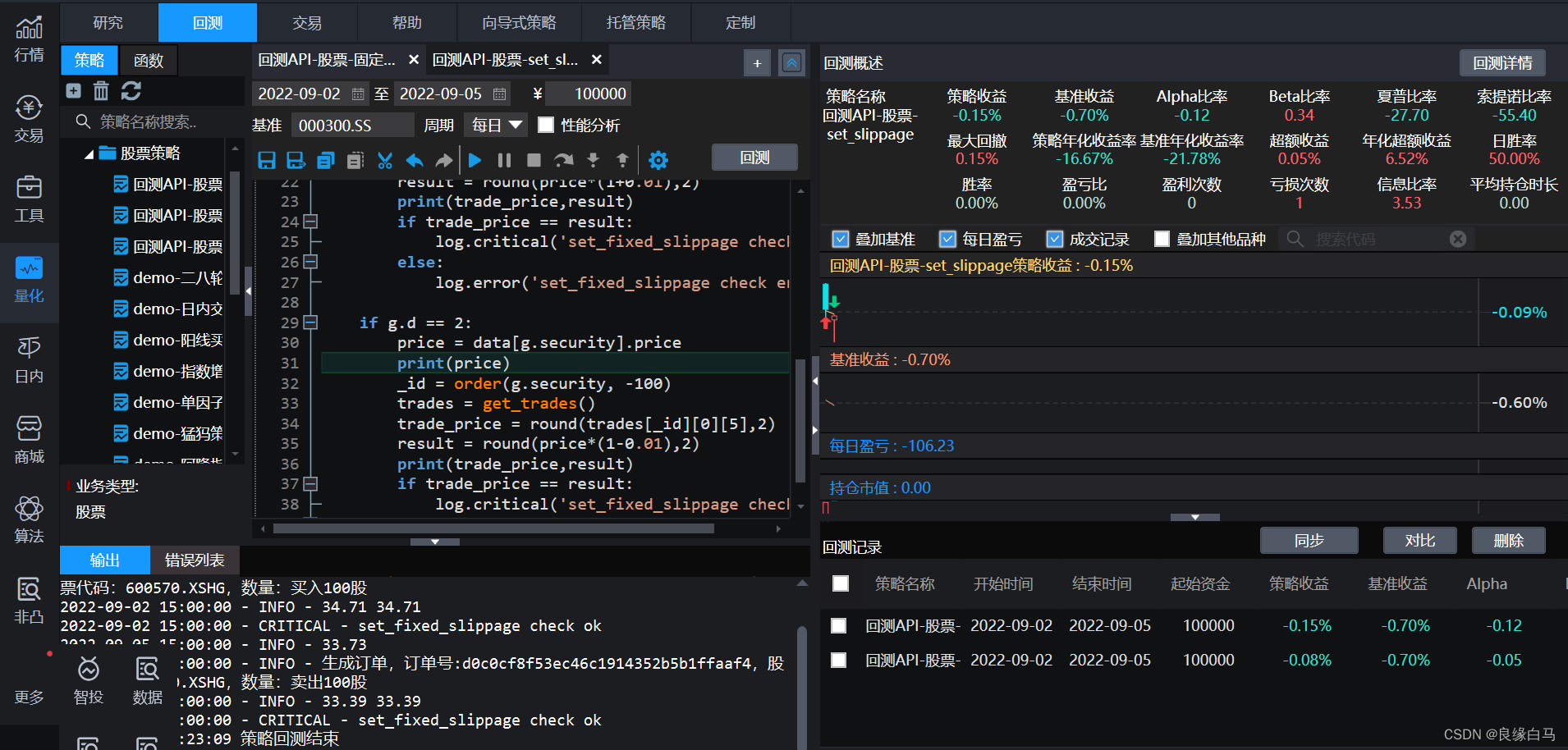

策略回测

- 1、什么是策略回测?

- 2、策略回测的作用

- 3、策略回测系统概述

- 3.1策略回测中相关的指标介绍

- 3.2量化交易策略的资金容量

- 3.3 完整的策略回测系统包含哪些内容

1、什么是策略回测?

策略回测,也称之为策略回溯测试,是指利用交易市场的历史数据和模拟交易对量化策略执行的有效性和可行性、以及一些指标进行验证和评估的过程。

通过策略回测,可以模拟历史的一段交易时段内,根据交易策略产生的交易信号进行实际交易所产生的实际交易结果,通过结果的分析从而判断和评估策略的性能和特性。

策略回测则是量化交易中不可或缺的环节,它帮助投资者检验交易策略的有效性和稳健性,避免在实际市场中盲目应用而导致损失

2、策略回测的作用

- 验证投资策路的有效性和可行性

- 基于历史行情对策略进行实际验证,通过不断地调整参数,量化模型等操作帮助优化和调整策略参数,以获得更好的交昜结果

- 对于多个同类型策略,在不确定那种类型执行效果和收益等数据好看的情况下,可以基于策略回测横向的对比不同策略的执行效果,从而选择较优的策略参与实盘交易。

3、策略回测系统概述

3.1策略回测中相关的指标介绍

夏普比率:

夏普比率是评估投资绩效的一个重要指标,由诺贝尔奖获得者威廉·夏普于1966年提出,它反映了单位风险带来的超额回报,即投资者每承担一单位总风险,能获得多少额外报酬。

公式:SharpeRation=[E(Rp)-Rf]/σp

其中E(Rp):投资组合预期年化收益率

Rf:年化无风险利率,一般用的是风险相对低的国债利率

E(Rp)-Rf:反映的是无风险收益率

σp:投资组合年化收益率的标准差,反映风险

最大回撤:

衡量投资组合或资产在选定时间段内从峰值跌至谷底的最大损失百分比。它是一个重要的风险指标,用于评估投资的下行风险。最大回撤越大,意味着资产或投资组合的潜在损失越大

年化收益:

年化收益率是把当前收益率(日收益率、周收益率、月收益率等)换算成年收益率来计算的一种理论收益率

年化收益率=[(投资内收益/本金)/投资天数]×365×100%

3.2量化交易策略的资金容量

量化交易策略的资金容量是指该策略所能够有效管理的资金规模上限。在量化交易中,每种策略都有其适用的资金规模范围,超出这个范围可能会导致策略表现下降或者不稳定。资金容量的大小受到多种因素的影响,包括市场流动性、策略的交易频率、交易成本、风险管理等。

通常情况下,随着资金规模的增加,执行交易所需的成本可能会增加,或者因为交易规模过大而导致市场价格波动,影响交易执行价格。此外,市场流动性可能无法完全满足大规模交易的需求,从而增加交易的执行风险。

因此,量化交易策略的资金容量需要通过实证分析和风险管理来确定,以确保在最大程度上发挥策略的有效性和稳定性,同时最大化投资组合的收益。

3.3 完整的策略回测系统包含哪些内容

一个完整的策略回测系统通常包含以下几个核心组成部分:

1. 数据获取和处理:

数据源的选择和获取,可以是历史市场数据或者模拟数据。

数据的清洗、去除异常值或缺失值,并进行必要的预处理,如调整数据频率、合并数据等。

2. 策略开发:

开发和实现具体的交易策略,策略可以基于技术分析、基本面分析、量化因子等。

确定策略的买入和卖出条件,以及其他交易逻辑,如止损、止盈等。

3.回测引擎:

实现一个可以模拟执行交易策略的系统,通常是通过编程语言或专门的回测平台实现。

回测引擎需要能够根据历史数据进行模拟交易,并计算策略在历史数据上的表现,包括收益率、风险指标等。

4.性能评估和优化:

对策略进行评估,包括收益率、波动性、最大回撤、夏普比率等关键指标的计算和分析。

可能需要进行参数优化或策略调整,以提高策略的表现和稳定性。

5.风险管理:

设计和实施风险管理策略,如资金管理、仓位管理、止损规则等,以控制交易风险并保护投资资金。

6.实时交易执行(可选):

如果策略表现良好,可以考虑实施实时交易执行,连接到实际市场进行自动化交易操作。

7.报告和可视化:

生成详细的回测报告和可视化结果,用于分析和展示策略的表现和效果。

每个部分都需要精心设计和开发,以确保策略回测系统能够有效地评估和优化交易策略,从而在实际市场中取得理想的表现。