文章目录

- 1 贷款利率

- 1.1 利率的概念

- 1.2 利率的表达

- 1.3 高利贷利率

- 2 贷款利息计算

- 2.1 等额本息的利息

- 2.1.1 基本原理

- 2.1.2 实例分析

- 2.2 等额本金的利息

- 2.2.1 基本原理

- 2.2.2 实例分析

- 2.3 等本等息的利息

- 2.3.1 基本原理

- 2.3.2 实例分析

- 3 公积金

- 3.1 公积金的概念

- 3.2 公积金贷款

- 3.3 公积金贷款常见问题

- 参考文献

毕业出来工作了,也意味着开始独立面对真实社会的方方面面!“俗事”缠身——其中,贷款(如房贷)成为每个职场新人无法逃避的一场战役。既然无法逃避,那只能拔剑而战——但战前必须收集敌情、运筹帷幄,“知己知彼”才能“百战百胜”!

1 贷款利率

1.1 利率的概念

贷款利率是银行等金融机构发放贷款时向借款人收取利息的利率,它等于借款期限内利息数额与本金额的比例,即

利 率 = 利 息 额 本 金 额 (1) 利率=\frac {利息额} {本金额} \tag{1} 利率=本金额利息额(1) 利率主要分为三类:中央银行对商业银行的贷款利率、商业银行对客户的贷款利率、同业拆借利率。银行贷款利息的确定因素有:①银行成本,②平均利润率,③借贷货币资金供求状况。另外,贷款利率还须考虑物价变动因素、有价证券收益因素、政治因素等。

1.2 利率的表达

一般来说,利率根据计量的期限标准不同,表示方法有年利率、月利率、日利率。银行年利率通常用 % 表示,月利率用 ‰ 表示,日利率用万分号表示。

三种利率之间的换算关系是:

日 利 率 ( 0 / 000 ) = 年 利 率 ( % ) 360 = 月 利 率 ( ‰ ) 30 (2) 日利率(0/000)=\frac {年利率(\%)} {360}=\frac{月利率(‰)}{30}\tag{2} 日利率(0/000)=360年利率(%)=30月利率(‰)(2)

月 利 率 ( ‰ ) = 年 利 率 ( % ) 12 (3) 月利率(‰)=\frac{年利率(\%)}{12} \tag{3} 月利率(‰)=12年利率(%)(3) 而民间借贷中,“几分利”通常指的是“月利率”(月息),按照“百分之几”计算。“1分利”→月息1%,“2分利”→月息2%。从实际使用中看,所谓“2分利”是以1元钱作为基础单位参照,也就是说——每借1元钱需要支付2分钱的利息,换做年利率就是 2 % × 12 = 24 2\%\times12=24% 2%×12=24。

一些常用利率表达及其对照如下表:

| 序号 | 常用表达 | 对照 |

|---|---|---|

| ① | 日息万分之五 | 日利率0.05%(百分之零点零几) |

| ② | 月息八厘五 | 月利率0.85%(百分之零点几) |

| ③ | 年化利率5.39% | 年利率5.39%(百分之几) |

1.3 高利贷利率

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2015年9月1日起施行)第二十六条规定:年利率超过36%的借贷属于高利贷。同时,第三十一条规定:没有约定利息但借款人自愿支付,或者超过约定的利率自愿支付利息或违约金,且没有损害国家、集体和第三人利益,借款人又以不当得利为由要求出借人返还的,人民法院不予支持,但借款人要求返还超过年利率36%部分的利息除外。

综合来说就是:年利率24%~36%之间的利息,如果自愿支付,就不能要求返还;没支付的,出借人也不能要。超过年利率36%的利息,已支付的,借款人可要求返还。

2 贷款利息计算

还贷的方式一般有:

- 等额本息:即借款人每月按相等的金额偿还本息,其中贷款利息按月初剩余贷款本金计算并逐月结清。等额本息每月还款额固定,但其中本金占比逐月递增、利息占比逐月递减。

- 等额本金:即借款人每月偿还相等的本金(贷款金额÷月数),贷款利息按月初剩余贷款本金计算并逐月结清,两者之和即为每月的还款额。等额本金第一个月的还款额最多,然后逐月减少,越还越少!

- 等本等息:指每月还款的金额相同(本金相同、利息相同,双方占比也相同),应还本金等于借款金额除以期数,利息则为借款金额乘以月利率。等本等息刻意隐瞒了还本因素的利率!

贷款期限、金额和利率相同的情况下,在还款初期,等额本金还款方式每月归还的金额要大于等额本息。但按照整个还款期计算,等额本金还款方式会节省贷款利息的支出。下面分别从基本原理(公式+实现)、实例分析加以阐述。

2.1 等额本息的利息

本 金 : A , 月 利 率 : R , 贷 款 期 限 : N ( 月 ) ; 月 供 本 息 : x , 月 供 本 金 : C , 月 供 利 息 : I ; 剩 余 本 金 : C R 本金:A,月利率:R,贷款期限:N(月);月供本息:x,月供本金:C,月供利息:I;剩余本金:CR 本金:A,月利率:R,贷款期限:N(月);月供本息:x,月供本金:C,月供利息:I;剩余本金:CR

2.1.1 基本原理

自研方法:

第一个月:

①月供利息: I = A R I=AR I=AR

②月供本金: C = x − A R C=x-AR C=x−AR

③剩余本金: C R = A − ( x − A R ) CR=A-(x-AR) CR=A−(x−AR)

第二个月:

①月供利息: I = [ A − ( x − A R ) ] R = A R − R ( x − A R ) I=[A-(x-AR)]R=AR-R(x-AR) I=[A−(x−AR)]R=AR−R(x−AR)

②月供本金: C = x − [ A − ( x − A R ) ] R = ( R + 1 ) ( x − A R ) C=x-[A-(x-AR)]R=(R+1)(x-AR) C=x−[A−(x−AR)]R=(R+1)(x−AR)

③剩余本金: C R = A − ( x − A R ) − { x − [ A − ( x − A R ) ] R } = A − ( R + 2 ) ( x − A R ) CR=A-(x-AR)-\left \{ x-[A-(x-AR)]R \right \}=A-(R+2)(x-AR) CR=A−(x−AR)−{x−[A−(x−AR)]R}=A−(R+2)(x−AR)

第三个月:

①月供利息: I = [ A − ( R + 2 ) ( x − A R ) ] R = A R − ( R 2 + 2 R ) ( x − A R ) I=[A-(R+2)(x-AR)]R=AR-(R^2+2R)(x-AR) I=[A−(R+2)(x−AR)]R=AR−(R2+2R)(x−AR)

②月供本金: C = x − [ A − ( R + 2 ) ( x − A R ) ] R = ( R 2 + 2 R + 1 ) ( x − A R ) C=x-[A-(R+2)(x-AR)]R=(R^2+2R+1)(x-AR) C=x−[A−(R+2)(x−AR)]R=(R2+2R+1)(x−AR)

③剩余本金: C R = A − ( R + 2 ) ( x − A R ) − { x − [ A − ( R + 2 ) ( x − A R ) ] R } = A − ( R 2 + 3 R + 3 ) ( x − A R ) CR=A-(R+2)(x-AR)-\left \{ x-[A-(R+2)(x-AR)]R \right \}=A-(R^2+3R+3)(x-AR) CR=A−(R+2)(x−AR)−{x−[A−(R+2)(x−AR)]R}=A−(R2+3R+3)(x−AR)

第四个月:

①月供利息: I = [ A − ( R 2 + 3 R + 3 ) ( x − A R ) ] R = A R − ( R 3 + 3 R 2 + 3 R ) ( x − A R ) I=[A-(R^2+3R+3)(x-AR)]R=AR-(R^3+3R^2+3R)(x-AR) I=[A−(R2+3R+3)(x−AR)]R=AR−(R3+3R2+3R)(x−AR)

②月供本金: C = x − [ A − ( R 2 + 3 R + 3 ) ( x − A R ) ] R = ( R 3 + 3 R 2 + 3 R + 1 ) ( x − A R ) C=x-[A-(R^2+3R+3)(x-AR)]R=(R^3+3R^2+3R+1)(x-AR) C=x−[A−(R2+3R+3)(x−AR)]R=(R3+3R2+3R+1)(x−AR)

③剩余本金: C R = A − ( R 2 + 3 R + 3 ) ( x − A R ) − { x − [ A − ( R 2 + 3 R + 3 ) ( x − A R ) ] R } = A − ( R 3 + 4 R 2 + 6 R + 4 ) ( x − A R ) CR=A-(R^2+3R+3)(x-AR)-\left \{ x-[A-(R^2+3R+3)(x-AR)]R \right \}=A-(R^3+4R^2+6R+4)(x-AR) CR=A−(R2+3R+3)(x−AR)−{x−[A−(R2+3R+3)(x−AR)]R}=A−(R3+4R2+6R+4)(x−AR)

……

从而,可归纳第n个月:

月供利息:

I = A R − ( x − A R ) ∑ m = 0 n − 2 C n − 1 m R n − 1 − m (4) I=AR-(x-AR)\sum_{m=0}^{n-2}C_{n-1}^mR^{n-1-m} \tag{4} I=AR−(x−AR)m=0∑n−2Cn−1mRn−1−m(4)

月供本金:

C = ( x − A R ) ∑ m = 0 n − 1 C n − 1 m R n − 1 − m (5) C=(x-AR)\sum_{m=0}^{n-1}C_{n-1}^mR^{n-1-m} \tag{5} C=(x−AR)m=0∑n−1Cn−1mRn−1−m(5)

剩余本金:

C R = A − ( x − A R ) ∑ m = 0 n − 1 C n m R n − 1 − m (6) CR=A-(x-AR)\sum_{m=0}^{n-1}C_{n}^mR^{n-1-m} \tag{6} CR=A−(x−AR)m=0∑n−1CnmRn−1−m(6)

月供本息:

A − ( x − A R ) ∑ m = 0 n − 1 C n m R n − 1 − m = 0 ⟹ x = A R + A ∑ m = 0 n − 1 C n m R n − 1 − m (7) A-(x-AR)\sum_{m=0}^{n-1}C_{n}^mR^{n-1-m}=0\implies x=AR+\frac{A}{\sum_{m=0}^{n-1}C_{n}^mR^{n-1-m}} \tag{7} A−(x−AR)m=0∑n−1CnmRn−1−m=0⟹x=AR+∑m=0n−1CnmRn−1−mA(7)

百度方法:

第n个月的月供情况:

月供本息:

x = A R ( 1 + R ) N ( 1 + R ) N − 1 (8) x=A\frac{R(1+R)^N}{(1+R)^N-1} \tag{8} x=A(1+R)N−1R(1+R)N(8)

月供本金:

C = A R ( 1 + R ) n − 1 ( 1 + R ) N − 1 (9) C=A\frac{R(1+R)^{n-1}}{(1+R)^N-1} \tag{9} C=A(1+R)N−1R(1+R)n−1(9)

月供利息:

I = A R ( 1 + R ) N ( 1 + R ) N − 1 − A R ( 1 + R ) n − 1 ( 1 + R ) N − 1 (10) I=A\frac{R(1+R)^N}{(1+R)^N-1}-A\frac{R(1+R)^{n-1}}{(1+R)^N-1} \tag{10} I=A(1+R)N−1R(1+R)N−A(1+R)N−1R(1+R)n−1(10)

编程实现(Python)如下:

from scipy.special import comb#组合def ave_Capital_Interest(Cap,R,N,isOut=False,calType=1):'''Parameters----------Cap : float;本金/元R : float;月利率(月息)N : int;期限/月isOut : bool;是否输出月供情况(本金+利息)calType : int;计算方法(1=自研,2=百度)Returns-------each_CI : 月供本息(按等额本息方式)totalRepay : 还款总额totalInterest : 利息总额'''each_CI=0.0 #月供本息# 计算月供本息if calType==1: #自研方法sumCR=0.0for m in range(0,N):sumCR+=comb(N,m)*(R**(N-1-m))each_CI=Cap/sumCR+Cap*Relif calType==2: #百度方法each_CI=Cap*(R*(1+R)**N)/((1+R)**N-1)else:print("请重新选择计算方法!")totalRepay=each_CI*N #还款总额totalInterest=totalRepay-Cap #利息总额# 计算月供情况(本金+利息)if isOut:for m in range(1,N+1):each_I=Cap*R #月供利息each_C=each_CI-each_I #月供本金Cap-=each_Cprint("第"+str(m)+"期,"+"月供本金:%.2f"%each_C,"月供利息:%.2f"%each_I,"本金余额:%.2f"%Cap)return each_CI,totalRepay,totalInterest

2.1.2 实例分析

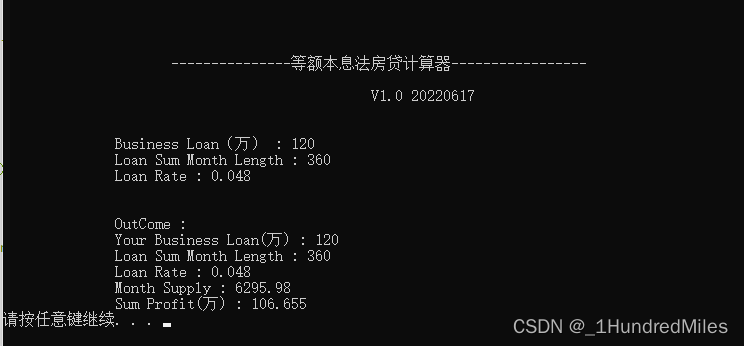

最近,xy手头紧向银行贷款10000元,当前年利率4.85%,贷款期限1年(12个月)。那么,xy月还款情况如何?

调用函数:ave_Capital_Interest(10000,0.0485/12,12,True,1),运行结果如下:

从上图可轻松获得“月供本息”、“月供本金”、“月供利息”及“还款总额”等信息。

为分析月供本金、月供利息在月供本息中的占比趋势,绘制了下图:

由图可知,随着还款进行,月供本金占比越来越大,而月供利息占比越来越小,两者之和保持不变。

最后,还款总额中本金、利息各自占比为:

2.2 等额本金的利息

本 金 : A , 月 利 率 : R , 贷 款 期 限 : N ( 月 ) ; 月 供 本 息 : x , 月 供 本 金 : C , 月 供 利 息 : I 本金:A,月利率:R,贷款期限:N(月);月供本息:x,月供本金:C,月供利息:I 本金:A,月利率:R,贷款期限:N(月);月供本息:x,月供本金:C,月供利息:I

2.2.1 基本原理

第n个月的月供情况:

月供本金:

C = A N (11) C=\frac{A}{N} \tag{11} C=NA(11)

月供利息:

I = [ A − A N ( n − 1 ) ] R (12) I=[A-\frac{A}{N}(n-1)]R \tag{12} I=[A−NA(n−1)]R(12)

月供本息:

x = A N + [ A − A N ( n − 1 ) ] R (13) x=\frac{A}{N}+[A-\frac{A}{N}(n-1)]R \tag{13} x=NA+[A−NA(n−1)]R(13)

编程实现(Python)如下:

def ave_Capital(Cap,R,N,isOut=False):'''Parameters----------Cap : float;本金/元R : float;月利率(月息)N : int;期限/月isOut : bool;是否输出月供情况(本金+利息)Returns-------each_C : 月供本金(按等额本金方式)totalRepay : 还款总额totalInterest : 利息总额'''each_C=Cap/N #月供本金totalInterest=0.0 #利息总额Cap_copy=Capfor m in range(1,N+1):each_I=Cap*R #月供利息totalInterest+=each_Ieach_CI=each_C+each_I #月供本息Cap-=each_Cif isOut: #输出月供情况print("第"+str(m)+"期,"+"月供本息:%.2f"%each_CI,"月供利息:%.2f"%each_I,"本金余额:%.2f"%Cap)totalRepay=Cap_copy+totalInterest #还款总额return each_C,totalRepay,totalInterest

2.2.2 实例分析

问题同等额本息。调用函数:ave_Capital(10000,0.0485/12,12,True),运行结果如下:

从上图可轻松获得“月供本息”、“月供本金”、“月供利息”及“还款总额”等信息。

为分析月供本金、月供利息在月供本息中的占比趋势,绘制了下图:

由图可知,第一个月的还款额最多,然后逐月减少,越还越少!此外,月供本金保持不变。

最后,还款总额中本金、利息各自占比为:

2.3 等本等息的利息

本 金 : A , 月 利 率 : R , 贷 款 期 限 : N ( 月 ) ; 月 供 本 息 : x , 月 供 本 金 : C , 月 供 利 息 : I 本金:A,月利率:R,贷款期限:N(月);月供本息:x,月供本金:C,月供利息:I 本金:A,月利率:R,贷款期限:N(月);月供本息:x,月供本金:C,月供利息:I

2.3.1 基本原理

第n个月的月供情况:

月供本金:

C = A N (14) C=\frac{A}{N} \tag{14} C=NA(14)

月供利息:

I = A R (15) I=AR \tag{15} I=AR(15)

月供本息:

x = A N + A R (16) x=\frac{A}{N}+AR \tag{16} x=NA+AR(16)

编程实现(Python)如下:

def ave_Capital_ave_Interest(Cap,R,N,isOut=False):'''Parameters----------Cap : float;本金/元R : float;月利率(月息)N : int;期限/月isOut : bool;是否输出月供情况(本金+利息)Returns-------each_CI : 月供本息(按等本等息方式)totalRepay : 还款总额totalInterest : 利息总额'''each_C=Cap/N #月供本金each_I=Cap*R #月供利息each_CI=each_C+each_I #月供本息Cap_copy=Capif isOut: #输出月供情况for m in range(1,N+1):Cap-=each_Cprint("第"+str(m)+"期,"+"月供本息:%.2f"%each_CI,"月供利息:%.2f"%each_I,"本金余额:%.2f"%Cap)totalRepay=each_CI*N #还款总额totalInterest=totalRepay-Cap_copy #利息总额return each_CI,totalRepay,totalInterest

2.3.2 实例分析

问题同等额本息。调用函数:ave_Capital_ave_Interest(10000,0.0485/12,12,isOut=True),运行结果如下:

从上图可轻松获得“月供本息”、“月供利息”及“还款总额”等信息。

为分析月供本金、月供利息在月供本息中的占比趋势,绘制了下图:

由图可知,等本等息法月供本金相同、月供利息相同,并且两者占比也保持不变。

综上所述,①等本等息还款法最坑,其利息总额约485元,远大于等额本息(264.65元)和等额本金(262.71元)的利息。②等额本息每月还款额相同,方便安排收支,适合经济条件不允许前期还款投入过大但收入处于稳定状态的借款人。缺点是利息总额较多,不合适提前还款。③等额本金相对于等额本息的总利息较少,还款金额每月递减。由于前期偿还的本金比例较大,利息比例较少,所以很适合提前还款。缺点是前期还款压力较大,须有一定经济基础,能承担前期较大的还款压力。

3 公积金

3.1 公积金的概念

住房公积金,是指国家机关、国有企业、城镇集体企业、外商投资企业、城镇私营企业及其他城镇企业、事业单位、民办非企业单位、社会团体及其在职职工缴存的长期住房储金。简而言之,公积金即是一笔和房子有关的钱。

除了常见的贷款买房,其实公积金用处很多:

- 公积金贷款

- 支付房租

- 父母给子女购房

- 装修房子

- 支付医疗费用

- 特殊情况全额提取

目前,每月个人和单位按“缴费基数”的 5%-12% 各交一半(1:1)进入我们的公积金账户。缴费基数越大,缴费比例越高,你存下的公积金就越多(这取决于你的单位是否慷慨)。

如在杭州修得996福报的xy,公积金缴费基数为8000元,自己和公司各按12% 缴纳。那么,xy每月缴纳公积金: 8000 × 12 % × 2 = 1920 元 8000\times12\% \times 2=1920元 8000×12%×2=1920元。

3.2 公积金贷款

公积金贷款与商业贷款的利率相差很大,以 5 年以上贷款为例:

公积金贷款利率:3.25%

商业贷款利率:4.85% 以上(目前平均5.52%)

以贷款100万、期限30年为例(按等额本息方式)———公积金贷款比商业贷款节省约48万利息,省出一辆宝马5系!

| 贷款类型 | 公积金贷款 | 商业贷款 |

|---|---|---|

| 贷款利率 | 3.25% | 5.52% |

| 月均还款 | 4352.06元 | 5690.44元 |

| 利息总额 | 566742.75元 ≈ 56.7万 | 1048560.07元 ≈ 104.9万 |

| 还款总额 | 1566742.75元 ≈ 156.7万 | 2048560.07元 ≈ 204.9万 |

【计算方法请参考 2.1 2.1 2.1节】

另外,公积金贷款虽便宜,但并非你想借多少就能借多少。首先,贷款会有最高额度限制,如以下的一些城市:

| 地区 | 个人 | 家庭 |

|---|---|---|

| 北京 | 120万 | 120万 |

| 上海 | 50万 | 100万 |

| 广州 | 60万 | 100万 |

| 深圳 | 50万 | 90万 |

而具体到你自己能借多少钱,则需以另一公式计算:

可 贷 款 额 度 = 公 积 金 账 户 余 额 × 8 + 月 缴 金 额 × 退 休 前 剩 余 月 数 (17) 可贷款额度=公积金账户余额 × 8 + 月缴金额 × 退休前剩余月数 \tag{17} 可贷款额度=公积金账户余额×8+月缴金额×退休前剩余月数(17)各城市的计算方法大同小异。假设30岁的xy在广州上班,每月缴纳公积金1920元,账户余额6万元,距离退休(60岁)还有360个月。那么,xy的贷款额度: 6 万 × 8 + 1920 × 360 = 117.12 万 6万\times 8+1920 \times 360=117.12万 6万×8+1920×360=117.12万。再顾及广州限额60万,所以xy最多也只能贷60万。

3.3 公积金贷款常见问题

1. 公积金可以用来交首付吗?

答:公积金一般是不能拿来交首付的,而是要先买房再“报销”。如果你不够钱交首付,可以先问亲戚朋友借钱,等拿到购房合同、购房发票后,去公积金中心申请提取账户余额,再把钱还上。

2. A城市交的公积金,可在B城市贷款吗?

答:目前有小部分城市的公积金支持异地贷款:北京、上海、广州、深圳、重庆、天津、哈尔滨、太原、石家庄、成都、海南省、乌鲁木齐、贵阳、西宁、杭州、银川、厦门、福州,18 个城市实现全国范围内的异地贷款。也有的城市支持省内异地贷款,像广州缴的公积金可在佛山、中山、东莞、惠州、清远、韶关,这 6 个城市使用。

3. 公积金贷款能贷几次?

答:对于大多数城市,每人均有两次公积金贷款的机会;但第 2 次使用之前,需要先把之前的贷款还清。此外,第二次使用公积金贷款的首付和利率会高一些。例如广州要求首付不低于 50%,利率不低于基准利率的1.1倍。除此之外,一般需要连续缴纳公积金6个月,或者累计缴纳 1 年,这样才有贷款的资格。如果因离职出现公积金断缴的话,可以在找到工作之后,由新公司帮忙补缴,具体操作要以当地政策为准。

参考文献

- 百度百科:等额本息

- 知乎博文:如何使用公积金贷款买房

- 知乎博文:民间借贷中常说的“2分利”,算不算高息?

- 知乎博文:怎么计算银行贷款利息,计算公式有哪些?

- 网络工具:房贷计算器(2020)

- CSDN博客:CSDN博客书写(Markdown编辑器)常用语法