从去年的科技战开始,美国频频用芯片作为筹码来遏制中国科技产业的发展,使得科技产业不能自主。在这样的大环境下,做大做强自家芯片成为亟不可待的任务。然而,目前中国芯片发展存在诸多困难。在半导体产业链中,中国目前最薄弱的环节是基础材料研究和先进设备制造。半导体制造除了半导体设备本身极具技术难度之外,各个环节设备之间的工艺配合以及误差控制需要大量的经验积累。一颗芯片上至少有数亿个晶体管,nm单位可以简单看成是单个晶体管尺寸大小。按照摩尔定律,随着晶体管尺寸越来越小,理论上相同大小的处理器性能会有显著提升,同时功耗相对会降低。例如在20nm技术节点,集成电路产品的晶圆加工工艺步骤约1000步,在7nm时将超过1500步,任何一个步骤的误差放大都会带来最终芯片良率的大幅下滑,因此半导体制造行业是一个高度精密的系统工程。在某种程度上来说,半导体工艺的发展与产业整体成长紧密相关。

国内晶圆代工“两头在外”,工艺制程差距2~3代

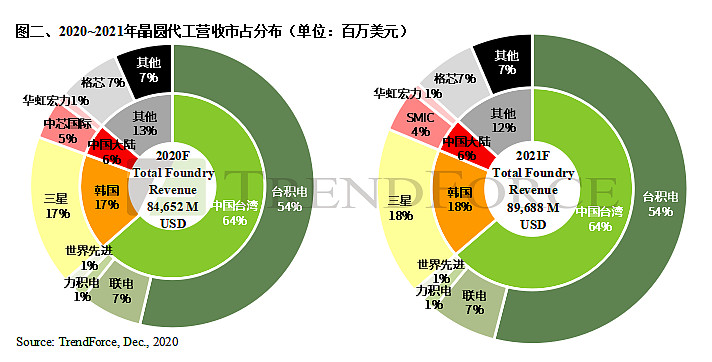

作为技术及资本密集型行业,晶圆代工行业集中度达到了空前的地步。自中芯国际2000年成立开始,中国大陆在半导体制造领域一直追赶,但目前差距仍然十分明显。根据最新报告统计,2019年第二季全球晶圆代工市场市占率排名前三分别为台积电、三星与格芯,台积电更是豪取全球几乎半数市场份额。

目前大陆晶圆代工企业和本土设计公司在产值方面出现严重的不匹配。局限主要体现在两方面:

从产能端来看,“两头在外”现象严重,本土晶圆制造代工厂给国外设计公司做代工,国内设计公司也依靠海外代工厂去制造芯片。从晶圆代工工艺角度来看,目前国内晶圆代工厂在特色工艺领域(BCD等模拟工艺、射频、e-NVM、功率器件等)同国外晶圆代工厂差别不大,基本能满足国内设计公司要求,同时也承接了大规模海外设计公司的需求。国内晶圆代工厂难以满足国内设计公司对主流工艺(16nm及以下)和高性能模拟工艺的需求。

从制程端来看,与海外巨头有2~3技术代的差距。本土IC设计公司近年来设计工艺逐渐向90nm以内节点发展。2017年,设计公司采用0.13um节点占比53%,2018年90nm及以下节点制程的需求将超过0.13um,至2025年中国设计公司70%会用到90nm以内制程。而大陆目前最先进的工艺制程为28纳米,仅有中芯可提供,第一代FinFET 14纳米技术进入客户验证阶段,而全球最领先的台积电则已向5纳米进军。与英特尔和三星对比,代表大陆最先进水平的中芯在量产14纳米与其有近5年的时间差距。