麻辣烫,这道源自中国的美食,早已成为人们生活中不可或缺的一部分。它独特的香辣口味,让人忍不住每每流连忘返。与人们的关系,简直如同挚友一般。每当寒冷的冬日或疲惫的时刻,麻辣烫总是悄然走进人们的心房,给予温暖和满足。无论是热恋中的情侣,还是团结友爱的同事,他们总能围坐在麻辣烫摊前,共享欢笑和美味。就如同一碗麻辣烫里的各种食材,融合在一起,人与人之间的情感也因此更加紧密。麻辣烫,早已超越了食物本身,成为连接人们心灵的美好纽带。本次小编使用数据可视化展示的方法来为大家展示这些数据,如下图“中国麻辣烫品类发展报告”大屏所示。

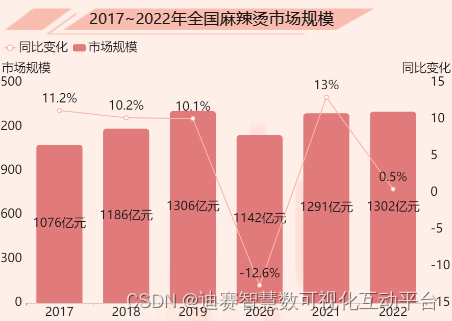

根据数据报表显示,在过去的六年间,2017年至2022年,全国麻辣烫市场规模经历了一段波动的历程。起初,2017年市场规模达到1076亿元,同比增长11.2%,显示了该美食行业的活力和潜力。接着,2018年市场规模达到1186亿元,同比增长10.2%,麻辣烫行业依然保持着稳健的发展。2019年市场规模跃升至1306亿元,同比增长10.1%,这一增长率再次证明了麻辣烫在消费者心中的地位与吸引力。然而,2020年市场规模意外下滑至1142亿元,同比减少12.6%。但麻辣烫行业逆势而上,2021年市场规模再度攀升至1291亿元,同比增长13%,彰显了其强大的复苏能力。2022年,麻辣烫市场规模继续维持增长势头,达到1302亿元,同比增长0.5%,虽然增速相对较缓,但仍然保持了持续增长的态势。这段六年间的市场数据展示了全国麻辣烫行业的兴衰起伏,尽管有一些波动,但总体而言,麻辣烫作为中国人喜爱的美食,依然保持着强大的市场吸引力和发展潜力。未来,随着消费者口味的不断升级和餐饮业的创新发展,相信麻辣烫市场仍将持续蓬勃发展。

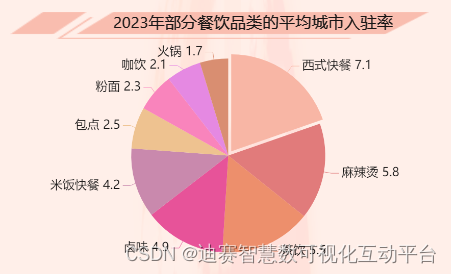

根据在线可视化数据图表显示,截至2023年,我国部分餐饮品类的平均城市入驻率数据如下:西式快餐以7.1%的占比领先其他品类,成为城市餐饮市场的一张亮丽名片。其次是麻辣烫,入驻率占比为5.8%,紧随其后,充分体现了中国人对这一美食的喜爱。茶饮业也蓬勃发展,入驻率占比为5.5%,逐渐成为都市白领和年轻人的新宠。卤味和米饭快餐分别占据4.9%和4.2%的入驻率,受到消费者欢迎。包点和粉面入驻率分别为2.5%和2.3%,在特色美食中有一席之地。而咖饮和火锅入驻率稍低,分别为2.1%和1.7%,但随着消费升级和文化交流,相信这些品类也将逐渐提升其市场份额。综上所述,2023年餐饮市场呈现多样化和特色化发展趋势,西式快餐、麻辣烫和茶饮等品类成为主流,同时中国传统美食如卤味、米饭快餐和火锅也保持一定市场份额。不同品类的竞争将进一步促进餐饮业的创新和发展。

根据数据可视化图表显示,截至2023年,全国麻辣烫门店数TOP5品牌呈现出激烈的竞争态势。张良麻辣烫以惊人的6200家门店遍布全国,稳居榜首。紧随其后的是杨国福麻辣烫,其5380家门店也在全国范围内拥有广泛的市场份额。刘文祥麻辣烫位列第三,虽然门店数966家相对较少,但其主要布局在东三省和浙江地区,深耕本土市场。小谷姐姐麻辣烫排名第四,拥有950家门店,重点布局在京冀津和广东地区,吸引了众多当地食客。第五名是老街称盘麻辣烫,拥有921家门店,其主要布局在四川、江苏、广东和河南等地。这些品牌都在各自的领域展现出强大的市场竞争力,通过不断创新和提升服务质量,为消费者带来了丰富多样的麻辣烫美食选择。随着中国餐饮市场的不断发展和消费者口味的升级,这些麻辣烫品牌将继续竞相进取,为餐饮行业带来更多惊喜和变革。

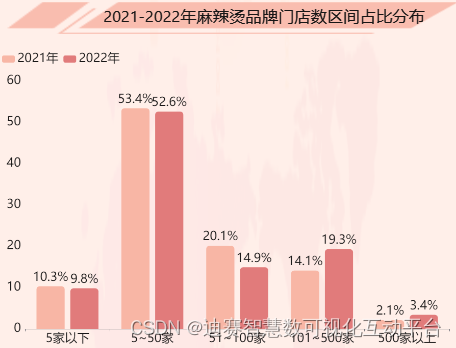

在过去的2021年到2022年间,麻辣烫品牌门店数的区间占比呈现了一定的波动。2021年,品牌门店数在5家以下的占比为10.3%,而到了2022年,这一比例略微下降至9.8%。品牌门店数在5到50家之间的占比在这两年间保持较稳定,分别为53.4%和52.6%。然而,品牌门店数在51到100家之间的占比在这两年间出现了显著下滑,从2021年的20.1%降至2022年的14.9%。相反,品牌门店数在101到500家之间的占比呈现上升趋势,从2021年的14.1%增至2022年的19.3%。而门店数在500家以上的品牌占比也有所增长,从2021年的2.1%上升至2022年的3.4%。这一数据分布显示,2022年麻辣烫品牌门店数主要集中在中小规模的范围内,但大规模品牌的比例有所增加,可能反映出麻辣烫行业的一些品牌正在逐步扩张和壮大。

通过对以上数据进行大数据可视化和报表数据处理,我们可以更加清晰地了解2021-2022年麻辣烫品牌门店数的分布趋势。实现数据可视化有助于揭示数据背后的规律和趋势,让决策者更迅速、准确地做出战略规划。随着技术的进步,大数据可视化为我们提供了全新的数据解读方式,让复杂数据变得简单易懂。在未来,我们将继续探索更先进的数据可视化技术,以更深入地挖掘数据背后的价值,为企业发展和决策提供更有力的支持。