因2020年度业绩大幅预亏以及拟股权投资减值准备等,深交所于2月2日对向宋城演艺(SZ:300144)下发关注函,要求该公司进行补充说明。

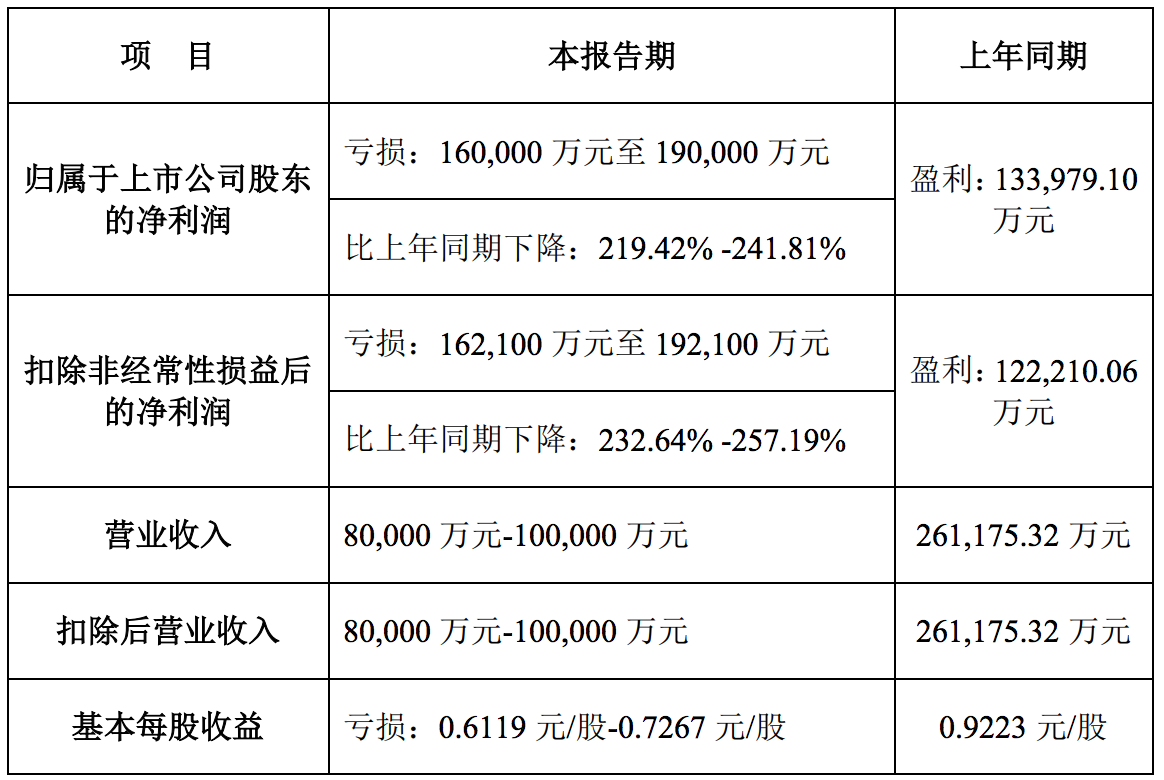

据了解,今年1月30日,宋城演艺披露的《2020年度业绩预告》、《关于拟计提长期股权投资减值准备的提示性公告》显示,预计其2020年度的营业收入在8亿元至10亿元之间,而2019年为26.12亿元。

宋城演艺预计其2020年度亏损16亿元至19亿元,同比下降219.42%至241.81%,2019年同期为盈利13.40亿元;扣非净亏损16.21亿元至19.21亿元,同比下滑232.64%至257.19%,2019年同期为扣非后盈利12.22亿元。

宋城演艺称,业绩下降与疫情相关,其旗下各景区上半年几乎都处于闭园状态,2020年6月12日才重新营业。在市场环境不利的影响下,其演艺主业预计仍实现净利润约1.1亿元。

预告期内,重组后的数字娱乐平台花房科技总体业务发展良好,充值用户、消费用户及营业收入、经营性利润增长。分部看,花椒平台业绩增长,但六间房平台业绩下滑。

宋城演艺在公告中表示,拟对其持股37.06%的北京花房科技有限公司(下称“花房科技”,系以北京密境和风科技有限公司(下称“密境和风”,花椒直播运营主体)为会计主体)计提了资产减值。

受此影响,宋城演艺按权益法确认长期股权投资损失约7.24亿元。同时,宋城演艺对花房科技长期股权投资进行了减值测试,计提长期股权投资减值准备约11.08亿元,长期股权投资损失和减值准备合计约18.32亿元。

对此,深交所要求宋城演艺对比重组完成前后花房科技、密境和风的收入、成本、费用等与2019年度重组时盈利预测的差异,补充说明本次长期股权投资减值测试的详细过程。

同时,说明对花房科技股东全部权益价值(不含长期股权投资-密境和风股东全部权益价值)预测指标中,2021年至2025年预测营业收入不变的原因及合理性等。

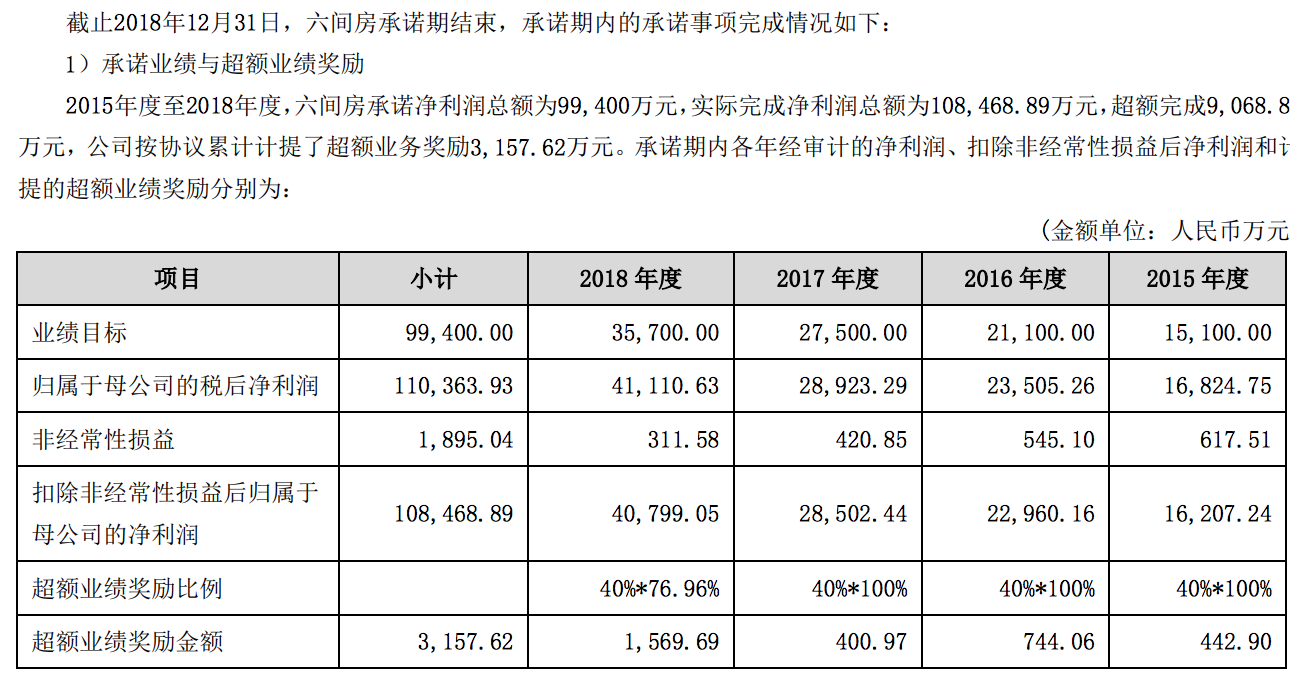

贝多财经了解到,宋城演艺曾于2015年以26亿元的价格收购六间房。根据宋城演艺此前公告,2015年至2018年,六间房超额完成了业绩承诺,4年期间实现了净利润10.85亿元,超过承诺的9.94亿元。

值得一提的是,2018年6月,宋城演艺公告对子公司六间房与密境和风进行重组,并在2019年4月完成,重组后为花房科技,以密境和风为会计主体(花房科技不再并表)。截至目前,宋城演艺持有花房科技37.06%股权。

2019年伊始,六间房仅实现净利润1.7亿元,同比2018年的4.1亿元下滑57.5%。而伴随着六间房不再并表,宋城演艺的营收及净利润增速双双下滑,其中营业收入下降18.67%,净利润同比增长率降至4%。

宋城演艺曾表示,若均不考虑数字娱乐平台以及六间房、花椒直播重组的财务数据,其2019年度实现营收22.32亿元,同比增长12.86%;净利润10.37亿元,同比增长17.24%。

根据宋城演艺近期的交流日志,宋城演艺称其预计花房科技2020年营收38亿元,同比增长 16%;净利润(剔除资产减值和股份支付摊销)约为3.8亿元,同比增长32%。

不过,宋城演艺也表示,由于行业盈利模式变化,从事移动端直播的花椒平台业绩增长,但从PC端直播起家的六间房平台业绩下滑,从而带来新花房科技主体对六间房的商誉减值压力。

东北证券在研报中称,花房科技对宋城演艺的业绩产生较大拖累,但仍维持“买入”评级。国信证券也认为,花房科技减值导致宋城演艺2020 年业绩显著承压,但有助于未来其聚焦主业轻装上阵谋发展。